Директивата за услугите – в реалността и в областта на хипотезата

Аделина Марини, Жанета Куюмджиева-стажант, June 25, 2012

Спомняте ли си полския водопроводчик? Или по-скоро - помните ли паниката от настъпващия и завладяващ цяла Европа полски водопроводчик? Той се появи през 2006 като символ на разширяването на единния европейски пазар, така че да покрие и сектора на услугите с Директивата за услугите, предложена от тогавашния еврокомисар на вътрешния пазар Чарли МакКрийви. Страшното беше, че директивата се появи само 2 години след голямото разширяване на ЕС към източната половина на континента, с което засили опасенията на много от старите страни-членки, че на фона на все по-осезаемата глобализация отварянето на вътрешния европейски пазар към по-евтини услуги, предлагани от по-бедните страни-членки, ще отнеме много работни места и ще наруши благоденствената стабилност в стара Европа. Това е и причината след много пушилка, много спорове, разлепване на билбордове и реклами с полския водопроводчик Директивата да не се прилага изцяло, въпреки влизането й в сила в края на 2009 г.

Спомняте ли си полския водопроводчик? Или по-скоро - помните ли паниката от настъпващия и завладяващ цяла Европа полски водопроводчик? Той се появи през 2006 като символ на разширяването на единния европейски пазар, така че да покрие и сектора на услугите с Директивата за услугите, предложена от тогавашния еврокомисар на вътрешния пазар Чарли МакКрийви. Страшното беше, че директивата се появи само 2 години след голямото разширяване на ЕС към източната половина на континента, с което засили опасенията на много от старите страни-членки, че на фона на все по-осезаемата глобализация отварянето на вътрешния европейски пазар към по-евтини услуги, предлагани от по-бедните страни-членки, ще отнеме много работни места и ще наруши благоденствената стабилност в стара Европа. Това е и причината след много пушилка, много спорове, разлепване на билбордове и реклами с полския водопроводчик Директивата да не се прилага изцяло, въпреки влизането й в сила в края на 2009 г.

Със задълбочаването на кризата в еврозоната обаче и с нарастването на социалното неравенство и недоволство Европейският съюз отново извади Директивата като част от опитите си да намери най-доброто решение на своите проблеми. Европейският пазар на услуги беше споменат за първи път от много време насам от 12 страни-членки, начело с Великобритания и Италия, които изпратиха писмо до колегите си в Европейския съвет и до лидерите на ЕС - Жозе Мануел Барозу и Херман Ван Ромпой - с искане пролетната им среща да обърне внимание на 8 точки от жизнено значение, според тях, за развитието на  вътрешния пазар. Те посочват, че секторът на услугите заема вече четири пети от европейската икономика, но европейският пазар се задушава, тъй като не е достатъчно отворен в този сектор. Комисията отговори като попита "защо не прилагате" и обеща, че ще направи за летния съвет изследване, с което да покаже прилагането на Директивата за услугите до момента.

вътрешния пазар. Те посочват, че секторът на услугите заема вече четири пети от европейската икономика, но европейският пазар се задушава, тъй като не е достатъчно отворен в този сектор. Комисията отговори като попита "защо не прилагате" и обеща, че ще направи за летния съвет изследване, с което да покаже прилагането на Директивата за услугите до момента.

Това изследване излезе тъкмо за срещата на върха на лидерите на ЕС на 28 и 29 юни и за първи път беше представено на Съвета по общи въпроси на 22 юни в Люксембург, който в заключенията си по него напомни, че „добре функциониращ и интегриран общ пазар за услуги е ключов инструмент за постигане на производителност, конкурентоспособност и, в по-общ смисъл -за увеличаване на потенциалния растеж и заетост в рамките на ЕС”. Съветът на министрите подчертава, че реформите, ориентирани към краткосрочни и средносрочни ползи за икономическия растеж трябва да бъдат в синхрон с консолидационните усилия в ЕС. Такива реформи може да бъдат регулаторни подобрения в сектора на услугите и трябва да се осъществяват с приоритет.

Приложението на реформата – реални и предполагаеми ефекти

Това е първият опит да бъде изчислена икономическата полза от Директивата, като той се извършва на основата на сложен аналитичен подход, включващ екстраполации, заради ограничените данни и разнородния напредък на държавите по отношение на реформата. Основният извод е, че неприлагането й води до изкуствена сегментация на пазара, ограничена конкуренция и неоптимизирано използване на възможностите, които вътрешният пазар на услуги всъщност предлага. Докладът на ЕК извежда данни за нивото на постигнатите реформи по Директивата за услугите, както и за напредъка по въвеждането на системата „единно гише” за доставчиците на услуги. Освен резултатите към днешна дата, анализът прави проекция и за допълнителните ползи в  средносрочен план при налагане на всички разпоредби по нея.

средносрочен план при налагане на всички разпоредби по нея.

Въпреки че анализът не покрива всички сектори в обхвата на Директивата, икономическата полза от нея е значителна. Отчетеният напредък за ЕС е 0.8%, като ефектът от намаляването на бариерите варира между отделните страни-членки от 0.3% до 1.5% и се определя главно от предприетите от съответната държава мерки за улеснения при износа на услуги и дела на покритите в изследването сектори в съответната икономика. В разработката на ЕК се залага хипотезата, че 80% от ползите, които пълното прилагане на Директивата би генерирало, ще бъдат материализирани в срок от 5 години от пълното й привеждане в действие.

Заради трудностите при оценката на прилагането на директивата, освен наличните данни Комисията е включила в анализа си и прогнозни сценарии за това как би се отразило прилагането на Директивата върху нарастването на брутния вътрешен продукт:

• При първия възможен развой на ситуацията се залага убеждението, че страните-членки ще продължат реформите при частично намалените бариери и при секторите, в които реформата изобщо не се е прилагала до момента. Тук ползата е оценена на 0.4% допълнителен растеж над сегашния от 0.8%.

• При втория, по-амбициозен сценарий, се залага възможността страните-членки да достигнат нивото на 5-те страни с най-завиден напредък по прилагането на реформата за съответен сектор, което де факто е близо до пълно елиминиране на бариерите. Този сценарий би довел до 1.6% допълнителен растеж на БВП над отчетения при сегашния етап на изпълнение на реформата.

Резултатът от "централния сценарий" от намаляването на бариерите след прилагането на директивата за услугите - т.е. ефектът от действително наблюдаваното към момента премахване на бариери - показва ръст в търговията със 7.2%; на преките чуждестранни инвестиции с 3.8 %;  производителността е покачена с 4.7%. Ефектът от тези данни в БВП е увеличение с 0.8%.

производителността е покачена с 4.7%. Ефектът от тези данни в БВП е увеличение с 0.8%.

При умерения хипотетичен сценарий ръстът в търговията би възлизал на 10.1%, на преките чуждестранни инвестиции – 5.6%, производителността – 7.0%, а БВП ще отбележи ръст от 1.2%.

Сбъдването на най-амбициозния хипотетичен сценарий би се отразило с растеж от 14.7% при търговията, с 12.6% при преките инвестиции, с 13.6% в производителността и с това ще даде ръст от 2.6% на БВП.

Така изложените заключения по напредъка за намаляването на бариерите при предоставянето на услуги в рамките на ЕС потвърждават потенциала на Директивата за създаване на наистина единен вътрешен пазар за услуги. Още повече, че анализът не покрива всички сектори от обхвата на това законодателство. Данните по него са изчислени на базата на презумпцията, че бариерите пред останалите сектори, покрити от Директивата, няма да претърпят промяна. Според груби сметки, ако всички услуги в рамките на разпоредбата са изследвани, растежът на БВП би бил 1.6% при условие, че намаляването на бариерите е еднакво силно във всички сектори.

Едно гише за услугите – казус с многоточие

Освен икономическия ефект от прилагането на Директивата за услугите, ЕК си поставя за задача в своя анализ да изчисли и напредъка по създаването и прилагането на административния й инструмент като средството, с което бизнесът практически да се възползва от намалените бариери. Гишето за подпомагане на доставчиците на услуги (Points of Single Contact) е портал, който предоставя точна и актуална информация за изискванията и процедурите по получаването на съответна услуга в друга страна-членка. Това е смел проект по отношение на необходимостта от привеждането на редица процедури от възприетия досега начин на хартия - в електронна форма. До каква степен работи този инструмент е предмет на разглеждане във втората част от анализа на ЕК.

Освен икономическия ефект от прилагането на Директивата за услугите, ЕК си поставя за задача в своя анализ да изчисли и напредъка по създаването и прилагането на административния й инструмент като средството, с което бизнесът практически да се възползва от намалените бариери. Гишето за подпомагане на доставчиците на услуги (Points of Single Contact) е портал, който предоставя точна и актуална информация за изискванията и процедурите по получаването на съответна услуга в друга страна-членка. Това е смел проект по отношение на необходимостта от привеждането на редица процедури от възприетия досега начин на хартия - в електронна форма. До каква степен работи този инструмент е предмет на разглеждане във втората част от анализа на ЕК.

Едва ли е изненада, че и по този показател напредъкът е разнороден. Ето защо ЕК налага хипотетичния сценарий и тук. Поради липса на достатъчни количествени показатели, за изследването си ЕК се позовава на базата данни на Световната банка - Doing Business 2012 (DB), която дава информация за процедурните бариери при страните-членки за стартиране и формално опериране на бизнес. Икономическият ефект от положените към момента действия в тази посока възлиза на 0.133% растеж за БВП средно за ЕС. В средносрочен план, очакваното въздействие се измерва в растеж на БВП от 0.6% в най-лошия случай и на 0.15% при най-доброто стечение на обстоятелствата.

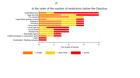

За България, положените усилия в изграждането на системата "едно гише"  засега допринасят за 0.1163% растеж на БВП на страната. Данните в доклада за страната показват нещо, което Европейската комисия отдавна посочва - пречките пред чуждестранните доставчици на правни услуги в България са изключително много. Те са на първо място в графиката, приложена в документа, са правните услуги. На второ място е сферата на строителството, следвана от инженерните услуги, архитектурата и туристическите агенции. Най-свободни са сферите на данъчната консултация, ресторантьорството, хотелиерството, счетоводните фирми и брокерите на недвижимо имущество. Естония е в сходно положение по отношение на свободата на предоставяне на услуги, както и България - там също правните услуги са с най-много бариери .

засега допринасят за 0.1163% растеж на БВП на страната. Данните в доклада за страната показват нещо, което Европейската комисия отдавна посочва - пречките пред чуждестранните доставчици на правни услуги в България са изключително много. Те са на първо място в графиката, приложена в документа, са правните услуги. На второ място е сферата на строителството, следвана от инженерните услуги, архитектурата и туристическите агенции. Най-свободни са сферите на данъчната консултация, ресторантьорството, хотелиерството, счетоводните фирми и брокерите на недвижимо имущество. Естония е в сходно положение по отношение на свободата на предоставяне на услуги, както и България - там също правните услуги са с най-много бариери .

Любопитно е да се отбележи, че затвореността на пазара на услуги е най-силна в страните с най-сериозни икономически проблеми, като например Испания, Гърция, Италия, Португалия. Страната с най-либерализиран пазар на услугите е Ирландия, ако се съди по графиките, които са в приложение ІІІ на изследването, както и Финландия.

Любопитно е да се отбележи, че затвореността на пазара на услуги е най-силна в страните с най-сериозни икономически проблеми, като например Испания, Гърция, Италия, Португалия. Страната с най-либерализиран пазар на услугите е Ирландия, ако се съди по графиките, които са в приложение ІІІ на изследването, както и Финландия.

Съветът на министрите отчита, че допълнителната либерализация чрез увеличаване на вътрешното търсене би допринесло за справянето с макроикономическите дисбаланси. В този смисъл, в заключенията от срещата на 22 юни се почертава, че допълнителна координация и растеж в сферата на услугите чрез елиминиране на някои необосновани бариери и регулации биха подсилили конкурентоспособността и биха подобрили цялостната бизнес среда, с което ще се тушира ефекта от протичащите в момента структурни реформи в някои страни-членки и ще се компенсира загубата на работна сила в някои сектори.

| © Governo Italiano

| © Governo Italiano | © EU

| © EU | © EU

| © EU