Идеологически сблъсък в ЕКОФИН по схемата за застраховане на влогове

Аделина Марини, December 10, 2015

Истинска словесна престрелка избухна между ЕЦБ и Германия на 8 декември, когато Съветът на министрите на финансите и икономиката на ЕС (ЕКОФИН) за първи път обсъдиха предложението на Европейската комисия за третия стълб на банковия съюз - европейската схема за застраховка на влоговете. Темата за общоевропейска схема за гарантиране на влоговете е табу за германския финансов министър Волфганг Шойбле, който многократно предупреждаваше ЕК дори да не си прави труда да пише предложение, което Берлин ще отхвърли като несъстоятелно. Комисията на Жан-Клод Юнкер (Люксембург, ЕНП) обаче, е твърдо решена да спазва предизборните си обещания и да следва насоките, зададени в доклада на петимата президенти за задълбочаването на еврозоната. В края на ноември ЕК представи нещо, което смята за по-приемливо от гаранционната схема - застрахователна схема.

Истинска словесна престрелка избухна между ЕЦБ и Германия на 8 декември, когато Съветът на министрите на финансите и икономиката на ЕС (ЕКОФИН) за първи път обсъдиха предложението на Европейската комисия за третия стълб на банковия съюз - европейската схема за застраховка на влоговете. Темата за общоевропейска схема за гарантиране на влоговете е табу за германския финансов министър Волфганг Шойбле, който многократно предупреждаваше ЕК дори да не си прави труда да пише предложение, което Берлин ще отхвърли като несъстоятелно. Комисията на Жан-Клод Юнкер (Люксембург, ЕНП) обаче, е твърдо решена да спазва предизборните си обещания и да следва насоките, зададени в доклада на петимата президенти за задълбочаването на еврозоната. В края на ноември ЕК представи нещо, което смята за по-приемливо от гаранционната схема - застрахователна схема.

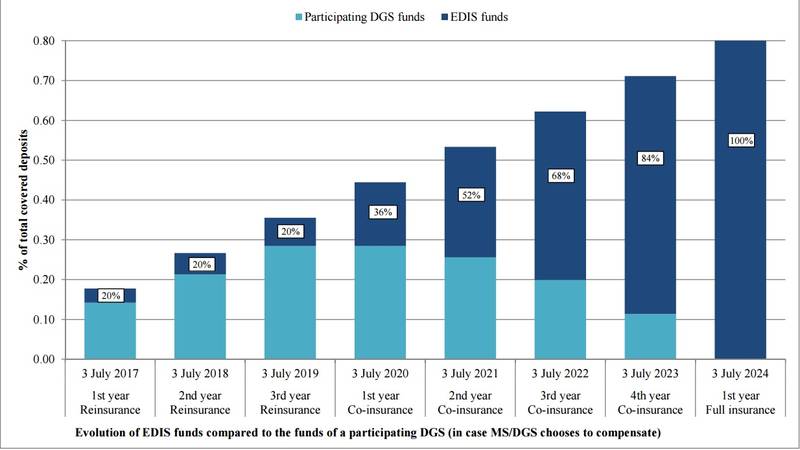

Тя е всъщност първият етап от евентуална бъдеща гаранционна схема, която ще се разгърне в три етапа. Първият е презастраховане. ЕК предвижда в рамките на следващите 3 години (до 2020 г.) националните схеми за гарантиране на влоговете да могат да ползват средства от европейската схема, само когато са изчерпали собствените си ресурси и ако отговарят на условията. На този първи етап рискът остава на национално ниво. Вторият етап е съзастраховане, който ще започне след края на първия. Националните схеми ще могат да ползват средства от европейската схема за гарантиране на депозитите и без да са изчерпали собствените си ресурси. Това е стъпка към споделяне на риска. Според ЕК, участието на европейската гаранционна схема ще започне от 20% и ще се увеличава постепенно в следващите 4 години.

Третият етап е пълна гаранция на депозитите, която се предвижда да започне от 2024 г. Срокът е избран, така че да съвпадне с крайния срок, когато ще приключи сливането на националните фондове за преструктуриране в общоевропейски фонд за банково преструктуриране. Най-голямото притеснение на Германия е, че с обща схема за гарантиране на влоговете се създава морален риск. ЕК настоява, че е взела нужните мерки. В следващите седмици предстои да бъде представен цялостен пакет от мерки за намаляване на рисковете. Заместник-председателят на ЕК, отговарящ за еврото и банковия съюз, Валдис Домбровскис (Латвия, ЕНП) увери министрите по време на публичната дискусия на 8 декември, че схемата ще се прилага само за онези държави, които са изпълнили ангажиментите си към финансирането на европейския фонд за банково преструктуриране.

Еврокомисарят по финансовите въпроси Джонатан Хил (Великобритания, ЕКР) увери, че схемата няма да носи допълнителни разходи на банките. По-рисковите банки ще плащат по-високи вноски, отколкото по-предпазливите банки. Няма да се дават пари от европейската схема, ако не са платени всички вноски.

Германия иска спешни промени в договорите заради ЕЦБ

От името на Европейската централна банка участие в публичната дискусия взе Витор Констансио. Той приветства инициативите на Комисията за довършване на банковия съюз. Според него, третият стълб е задължителен, след като на европейско ниво вече има банков надзор и преструктуриране на закъсали банки. Той критикува настоящото европейско законодателство, което допуска прекомерно високо ниво национална намеса в хармонизирането и прилагането на някои правила, тъй като това създава препятствия пред въвеждането на обща надзорна култура и истинско равенство по отношение на надзора. Витор Констансио призова при прегледа на това законодателство този важен елемент да бъде взет предвид. За финал призова ЕК да подготви предложения за сближаване на правилата по отношение на фалитите, тъй като те са в основата на ефективната борба с "големия проблем на прекомерните необслужвани кредити".

Веднага след него думата взе Волфганг Шойбле, който остро атакува ЕЦБ, че прекрачва функциите си. Той припомни притесненията си отпреди три години, когато се водеха преговорите по първия стълб на банковия съюз - европейския банков надзор. Тогава Германия възразяваше срещу това ЕЦБ да бъде отговорна едновременно за паричната политика и за надзора над банките. Макар че тогава се съгласи на компромис, г-н Шойбле се ядоса от изказването на Витор Констансио и посочи отново, че е необходимо да се изгради "китайска стена" между надзорните функции на банката и паричната й политика. "Нуждаем се от спешни поправки на договора, за да разделим функциите на ЕЦБ". Германският финансов министър призова най-напред да започне събирането на вноските във фонда за банково преструктуриране, а следващата стъпка да бъде да се види как точно ще работи на практика опцията за вътрешнобанково спасяване (bail-in), която е важен елемент от механизма за банково преструктуриране.

Веднага след него думата взе Волфганг Шойбле, който остро атакува ЕЦБ, че прекрачва функциите си. Той припомни притесненията си отпреди три години, когато се водеха преговорите по първия стълб на банковия съюз - европейския банков надзор. Тогава Германия възразяваше срещу това ЕЦБ да бъде отговорна едновременно за паричната политика и за надзора над банките. Макар че тогава се съгласи на компромис, г-н Шойбле се ядоса от изказването на Витор Констансио и посочи отново, че е необходимо да се изгради "китайска стена" между надзорните функции на банката и паричната й политика. "Нуждаем се от спешни поправки на договора, за да разделим функциите на ЕЦБ". Германският финансов министър призова най-напред да започне събирането на вноските във фонда за банково преструктуриране, а следващата стъпка да бъде да се види как точно ще работи на практика опцията за вътрешнобанково спасяване (bail-in), която е важен елемент от механизма за банково преструктуриране.

Следващата стъпка, по думите на г-н Шойбле, трябва да бъде да се намали суверенния риск в балансите на банките. Едва тогава може да се говори за подялба на риска. Защото, каза той, споделянето на риска е препятствие за неговото намаляване. Волфганг Шойбле отново извади правната карта, както направи и при обсъжданията на първите два стълба на банковия съюз, като заяви, че член 114 от Договора не представлява достатъчна правна основа за създаване на обща гаранционна схема. "Няма да я приемем, ако не бъде променена [правната база]", каза той. Само че на този етап Германия не е склонна към отваряне на договорите за поправки.

Италианският финансов министър Пиер Карло Падоан опонира като заяви, че нищо не пречи споделянето и намаляването на риска да вървят ръка за ръка, тъй като това ще изпрати силен сигнал към пазарните оператори и правителствата. Падоан е убеден, че третият стълб на банковия съюз е последната и необходима крачка за завършване на банковия съюз. По думите му, предложението на ЕК за постепенно преминаване към споделяне на риска е добър подход. Подкрепа за предложението дойде и от Испания. Министърът на финансите Луис Де Гуиндос заяви, че масата не може да се поддържа в равновесие само с два крака. Нужни са три. Според него, предложението на Комисията е добра отправна точка за дебат. Де Гуиндос също не вижда проблем в това да се върви паралелно към споделяне и намаляване на риска.

Австрия е скептична към европейска схема за застраховане на влоговете по същите причини като Германия. Става дума за доверие по отношение на сигурността на влоговете. И проблемът е във времето. Австрия не е сигурна какъв точно сигнал ще бъде изпратен точно сега. Гръцкият финансов министър Евклид Цакалотос изцяло подкрепи предложението като направи провокативно изказване, подчертавайки, че рискът е двупосочен - ако някой взима прекалено много заеми, то някой му ги дава. Белгийската позиция е също на пълна подкрепа. Точно сега е моментът. Това е вътрешноприсъща част на паричния съюз, каза постоянният представител на страната в ЕС Дирк Вутерс. Страни, които не са част от банковия съюз, като Чехия и Полша, също подкрепиха предложението. Чехия е на мнение, че то е важно за създаването на равни условия и за избягване на моралния риск. Новият полски министър на финансите Павел Шаламача заяви, че макар да не участва в банковия съюз, Варшава ще следи много внимателно дали новата схема няма да е в ущърб на страната.

Холандският министър на финансите Йерун Дайселблум, който от 1 януари поема ротационното председателство на Съвета на финансовите и икономическите министри, предложи да се създаде мандат за хоризонтална работа в работната група, тъй като дискусията е показала, че е нужна повече яснота по отношение на същината на предложението и тайминга. Въпреки че повечето изказали се министри подкрепиха предложението на ЕК, като ирландският Майкъл Нунън дори изрази разочарование, тъй като Ирландия отдавна настоява за пълна мутуализация, съпротивата на Германия ще бъде ключов фактор за приемането на предложението и за окончателния вид, който то ще придобие. Досега работата по първите два стълба на банковия съюз протече изключително трудно. Общият банков надзор беше създаден сравнително бързо, макар и с доста спорове.

Единният механизъм за банково преструктуриране се оказа много по-сложен и за него Лисабонският договор се оказа тесен. Затова се стигна до сложна комбинация от общностно законодателство и междуправителствено споразумение. Точно фондът се основава на междуправителствено споразумение, за което вече има достатъчно ратификации, така че той да може да заработи от 1 януари. По всичко личи, че работата и по третия стълб ще бъде изключително трудна. Дали ще се избере отново междуправителствено споразумение, за да се избегнат промени в устройствените договори, все още не е ясно. Макар че първата дискусия в Съвета по тази тема започна със сблъсък, тя завърши със смях. Люксембургският министър на финансите Пиер Граменя завърши дискусията с лингвистичен въпрос как да се нарича това досие - дали трети крак на банковия съюз или трети стълб. "Аз силно предпочитам думата стълб, тъй като с 3 крака трудно се тича".

Един от аргументите срещу предложението, а именно моментът, е свързан с това, че на практика в момента само надзорният механизъм работи. Преструктурирането започва от 1 януари, а директивата за банково оздравяване и преструктуриране все още не е приета от всички страни-членки. ЕК даде шест страни-членки на съд за това, че са пропуснали сроковете за въвеждането на директивата в националното законодателство. Това са Чехия, Люксембург, Холандия, Полша, Румъния и Швеция. На 10 декември ЕК предупреди десет членки, че не са въвели директивата за гарантиране на влоговете - Белгия, Кипър, Естония, Гърция, Италия, Люксембург, Полша, Румъния, Словения и Швеция. Според Витор Констансио, много е важно изпълнението на тези директиви. Фондът за банково преструктуриране също беше заплашен да не започне от 1 януари, тъй като ратификационният процес вървеше много бавно.

Един от аргументите срещу предложението, а именно моментът, е свързан с това, че на практика в момента само надзорният механизъм работи. Преструктурирането започва от 1 януари, а директивата за банково оздравяване и преструктуриране все още не е приета от всички страни-членки. ЕК даде шест страни-членки на съд за това, че са пропуснали сроковете за въвеждането на директивата в националното законодателство. Това са Чехия, Люксембург, Холандия, Полша, Румъния и Швеция. На 10 декември ЕК предупреди десет членки, че не са въвели директивата за гарантиране на влоговете - Белгия, Кипър, Естония, Гърция, Италия, Люксембург, Полша, Румъния, Словения и Швеция. Според Витор Констансио, много е важно изпълнението на тези директиви. Фондът за банково преструктуриране също беше заплашен да не започне от 1 януари, тъй като ратификационният процес вървеше много бавно.

По тази причина все още няма натрупани данни да се види как новото законодателство функционира, за да се работи по още законодателни инициативи, каквато е общата схема за гарантиране на депозитите.

Елке Кьоних | © European Commission

Елке Кьоних | © European Commission | © European Parliament

| © European Parliament | © European Commission

| © European Commission