Европейският семестър показва, че икономиката на ЕС е в окото на бурята

Аделина Марини, February 8, 2017

Състоянието на европейската икономика днес е като хубава, бяла, дебела покривка сняг - ръстът на брутния вътрешен продукт е добър, безработицата намалява, инвестициите започват да се увеличават. През 2016-та година икономиката на ЕС е нараснала с 1.9%, а на еврозоната - с 1.7%, показват данните [на английски език] на Евростат от януари тази година. От 2013-та година досега са създадени 8 милиона нови работни места. Безработицата в ЕС през септември достигна най-ниските си нива от 2009-та година насам - 8.5%, а заетостта във възрастовата група 20-64 г. за първи път е по-висока от 2008-ма година - 71% през второто тримесечие на 2016-та. Във фискален план също има значително подобрение. Средното ниво на бюджетния дефицит спадна до под 2%, а само преди няколко години беше над 6% в еврозоната. Правителственият дълг се стабилизира и се очаква да намалее.

Състоянието на европейската икономика днес е като хубава, бяла, дебела покривка сняг - ръстът на брутния вътрешен продукт е добър, безработицата намалява, инвестициите започват да се увеличават. През 2016-та година икономиката на ЕС е нараснала с 1.9%, а на еврозоната - с 1.7%, показват данните [на английски език] на Евростат от януари тази година. От 2013-та година досега са създадени 8 милиона нови работни места. Безработицата в ЕС през септември достигна най-ниските си нива от 2009-та година насам - 8.5%, а заетостта във възрастовата група 20-64 г. за първи път е по-висока от 2008-ма година - 71% през второто тримесечие на 2016-та. Във фискален план също има значително подобрение. Средното ниво на бюджетния дефицит спадна до под 2%, а само преди няколко години беше над 6% в еврозоната. Правителственият дълг се стабилизира и се очаква да намалее.

Но, както винаги става със снега, когато се разтопи, разкрива се тревожна картина. Започналият през ноември Европейски семестър за 2017-та година показва, че европейската икономика продължава да страда от същите проблеми, както и преди - наследството от кризата продължава да спира растежа, заетостта и инвестициите; структурните недостатъци още от предкризисните времена все още не са отстранени, а дисбалансите продължават да са значителни. Икономическото сближаване на практика е спряло в много от страните-членки. Съюзът е изправен пред сериозни предизвикателства като глобализацията, демографските и технологичните промени. Освен това, въпреки че Европейският семестър задвижи значителни реформи в страните-членки, изпълнението на набелязаните мерки си остава разочароващо в няколко сфери и в различни държави, е оценката на ЕК.

Любопитното в новия Европейски семестър е, че Европейската комисия се опитва да копира подхода на страните-членки, които често се оправдават с Брюксел, когато трябва да се прокарва непопулярна реформа, а хвалят себе си за успехите. Така в доклада си за 2017-та година ЕК си приписа разкриването на цели пет милиона работни места. "Осем милиона нови работни места бяха създадени от 2013-та година насам, от които почти 5 милиона се появиха от началото на мандата на тази Комисия", пише в прессъобщението [на английски език] от представянето на новия Европейски семестър. А в годишния обзор на растежа (ГОР17) [на английски език] се посочва изрично, че макар и ЕС да създава подходяща среда за по-добра регулация и ориентация на политиката, резултатите са в ръцете на страните-членки.

За Бога, братя, не се отказвайте от глобализацията!

В годишния обзор на растежа за 2017-та година на ЕК навсякъде се усеща присъствието на новоизбрания президент на САЩ Доналд Тръмп, Бризхода и страха от възможно взимане на властта в ключови страни-членки от антиевропейски и националистични лидери. Затова един от призивите в доклада е да не се спира глобализацията, а да й се намери решение за онези, които не са успели да се облагодетелстват от нея. В годишния си преглед на растежа за 2017-та година Европейската комисия посочва, че глобализацията и по-специално силния ръст на международната търговия на стоки и услуги е била основен двигател на икономическия растеж през последните няколко десетилетия.

"Отчитаното напоследък нарастване на протекционизма и по-общо нарастващия скептицизъм за бъдещата интернационализация на икономическата дейност, често наричана 'нова вълна срещу глобализацията', поставя този двигател на растежа под риск", пише в доклада. Подобно отношение към глобализацията може да задуши и без друго вече бавния ръст на международната търговия и да засили несигурността, което от своя страна ще задуши вътрешното потребление, смята Комисията.

В същото време докладът показва много интересни данни, от които става ясно, че износът извън ЕС се е превърнал във все по-важен източник на заетост за европейците. Благодарение на международната конкурентоспособност на европейските компании над 30 милиона работни места разчитат на износа извън ЕС. Това е с две трети повече в сравнение с преди 15 години. Това означава, посочва докладът, че почти всяко едно на седем работни места зависи от износа. Посочва се и следния пример - 200 000 работни места в Полша, 140 000 в Италия и 130 000 в напускащата ЕС Великобритания са свързани с германския износ извън ЕС. Френският износ подкрепя 150 000 работни места в Германия, 50 000 в Испания и 30 000 в Белгия. Заради това, докладът предупреждава, че трябва много да се внимава да се запази отвореността и да се улесни по-нататъшната интеграция на европейските компании в глобалните вериги, особено компаниите, които предлагат услуги.

Ако единният пазар беше наистина единен ....

ЕК предлага през 2017-та година страните-членки да удвоят усилията си в три сфери: стимулирането на инвестициите, преследването на структурни реформи, осигуряването на отговорна фискална политика. Наглед това може да звучат като клишета, но зад този брюкселски жаргон се крият най-големите проблеми на ЕС и неговия съвсем не толкова общ пазар. Един от най-големите проблеми пред растежа на европейската икономика е достъпът до финансиране. В някои страни-членки този проблем е идентифициран от малките и средни предприятия (МСП) като най-важното предизвикателство. Така например в Гърция 30% от МСП посочват достъпа до финансиране като най-сериозният проблем, 25% - в Кипър. Проблемът с финансирането се посочва и от най-малките компании - 12%, от относително младите фирми - 13% и от младите, но растежни компании (които имат 20% или по-висок растеж) - 14%.

ЕК предлага през 2017-та година страните-членки да удвоят усилията си в три сфери: стимулирането на инвестициите, преследването на структурни реформи, осигуряването на отговорна фискална политика. Наглед това може да звучат като клишета, но зад този брюкселски жаргон се крият най-големите проблеми на ЕС и неговия съвсем не толкова общ пазар. Един от най-големите проблеми пред растежа на европейската икономика е достъпът до финансиране. В някои страни-членки този проблем е идентифициран от малките и средни предприятия (МСП) като най-важното предизвикателство. Така например в Гърция 30% от МСП посочват достъпа до финансиране като най-сериозният проблем, 25% - в Кипър. Проблемът с финансирането се посочва и от най-малките компании - 12%, от относително младите фирми - 13% и от младите, но растежни компании (които имат 20% или по-висок растеж) - 14%.

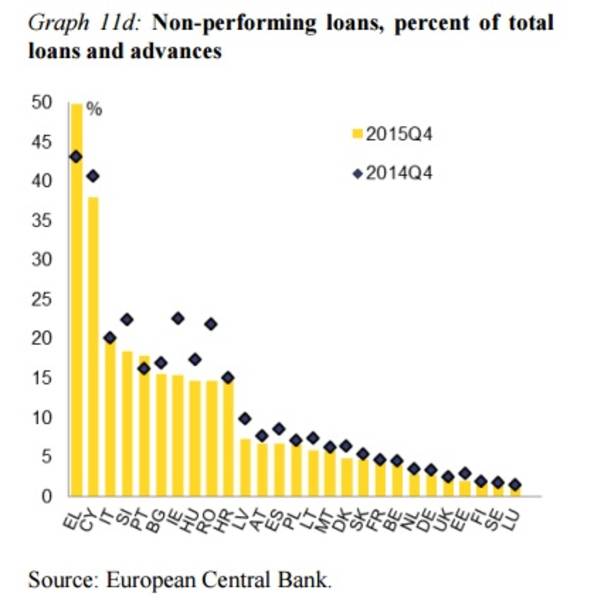

Основният източник на финансиране за всички тези юридически лица е банковият сектор, а в ЕС той е с най-голямото наследство от кризата, тъй като високото равнище на необслужвани кредити е сериозен проблем в много от страните-членки. Друга пречка пред инвестициите е високото данъчно бреме и твърде сложните данъчни системи, корупцията, слабата научна и развойна дейност. Всичко това се съдържа в конкретните национални препоръки, които ще бъдат представени през март.

Вторият елемент - преследването на структурни реформи - разкрива още по-големи предизвикателства. В много от страните-членки населението в работна възраст и трудовата сила като цяло започват да се свиват. Това се дължи основно на ниската раждаемост, емиграцията и здравословното състояние. Трудовият пазар е сегментиран и това ще има отрицателни последици върху вътрешното търсене и ръста на производителността, предупреждава ЕК.

Образованието е ключов фактор, смята Комисията. През 2015-та година е намаляло нивото на ранно отпадащите от училище деца в почти всички страни-членки, като средното е 11%. Въпреки това обаче, сред ромското население и децата с миграционно потекло този процент си остава висок. В 17 страни-членки висшето образование е над заложените цели в стратегията Европа 2020 от 40%, но по международните стандарти твърде много европейци имат ниско ниво на базисни и цифрови способности. Това поставя Европа в неизгодна позиция в бързоразвиващата се глобална икономика, е заключението на ЕК.

Друг проблем е недовършената интеграция на вътрешния пазар за услуги и все още съществуващите бариери пред достъпа до някои сегменти на тези пазари, което ограничава разширяването на вътрешната търговия в ЕС и на пазарите за услуги. "Заслуга" за това имат проблемите с признаването на дипломите и регулираните професии. Довършването на единния пазар беше и един от призивите на шефа на ЕЦБ Марио Драги. В първото си явяване пред икономическата комисия на ЕП за тази година той заяви, че приоритет номер едно за всички страни-членки е довършването на единния пазар. Чак на второ място са специфичните отделни структурни реформи като реформата на пазара на труда, съдебната система, образованието и др.

Третата приоритетна сфера в ГОР17 е отговорната фискална политика. Заедно с представянето на Семестър 2017 ЕК се опита да разхлаби коланите, но засега идеята се посреща враждебно. Идеята на Комисията беше да се договори позитивна фискална позиция за еврозоната. Някои страни прегърнаха идеята, но като цяло тя беше отхвърлена. Марио Драги също я критикува като заяви, че на този етап тя не е реализуема. По неговите думи в момента няма общ механизъм за въвеждане на обща фискална позиция и затова идеята е по-скоро вредна. Аргументацията на Комисията е, че населението застарява паралелно с технологичното развитие, което ще доведе до значително по-високи публични разходи за здравеопазване.

Патериците на растежа си отиват

От началото на икономическото възстановяване (2015-та година) досега ЕК и ЕЦБ предупреждаваха многократно, че основният му двигател са така наречените "попътни ветрове" като ниските петролни цени и обезценяването на еврото, за което заслуга има паричната политика на ЕЦБ. Един от важните документи, съпътстващи началото на всеки икономически семестър е докладът [на английски език] по механизма за ранно известяване. В него се констатира, че тези попътни ветрове вече отслабват, докато в същото време рисковете не само остават, но и нарастват. Несигурността произтича от процеса на ребалансиране на китайската икономика, поведението на САЩ, геополитическите рискове, свързани с растящия популизъм и нарастващия протекционизъм.

От началото на икономическото възстановяване (2015-та година) досега ЕК и ЕЦБ предупреждаваха многократно, че основният му двигател са така наречените "попътни ветрове" като ниските петролни цени и обезценяването на еврото, за което заслуга има паричната политика на ЕЦБ. Един от важните документи, съпътстващи началото на всеки икономически семестър е докладът [на английски език] по механизма за ранно известяване. В него се констатира, че тези попътни ветрове вече отслабват, докато в същото време рисковете не само остават, но и нарастват. Несигурността произтича от процеса на ребалансиране на китайската икономика, поведението на САЩ, геополитическите рискове, свързани с растящия популизъм и нарастващия протекционизъм.

На този фон ситуацията в страните-членки е разнообразна. Постигнат е напредък по отношение на корекциите на външните дефицити, но все още остават сериозни излишъци по текущата сметка. Най-значителен е напредъкът по отношение на външните дисбаланси в страните-нетни длъжници, докато във всички нетни кредитори излишъците по текущата сметка не се коригират, в някои случаи и продължават да растат. Раздължаването продължава, но е бавно и неравно. Дългът продължава да виси като Дамоклев меч над икономическите перспективи на много от страните-членки. Заключението на ЕК в доклада по механизма за ранно известяване е, че същите източници на риск, очертани и в предходния семестър, се потвърждават и сега.

Това са освен външните дисбаланси, но и банковия сектор, върху който тежат необслужваните кредити, признаците на прегряване на пазара на имоти или пазара на труда в някои държави. ЕК ще бъде по-конкретна в докладите по страни, които ще бъдат представени през март за България, Хърватия, Кипър, Финландия, Франция, Германия, Ирландия, Италия, Холандия, Португалия, Словения, Испания и Швеция. Това са страните, в които са идентифицирани макроикономически дисбаланси, които имат потенциала да създадат проблеми. Все пак бройката на страните е по-малка, отколкото в предишния семестър, когато бяха установени макроикономически дисбаланси в 19 държави.

Германия продължава да е сред страните с висок излишък по текущата сметка, заедно с Дания и Холандия. Всички те са над допустимия праг. Германският дефицит се разшири до 8.5% от БВП през 2015-та. Холандският също е висок, но е в процес на двугодишен спад. Сред страните-кредиторки Дания, Германия, Малта и Холандия имат излишъци над 5% от БВП. През 2015-та година излишъците на Германия и Холандия се равняваха съответно на 257 млрд. евро и 57 милиарда евро от излишъка на еврозоната. Сред длъжниците единствено Великобритания надвишава лимита, докато останалите успяха да ребалансират.

Прекомерната задлъжнялост в частния сектор е проблем в много страни-членки. Тя превишаваше допустимия праг в 13 от тях през 2015-та. Всички те бяха в същата позиция и през 2009-та година с изключение на Франция, която влезе в тази група през 2011-та. Кипър, Ирландия и Люксембург имат най-високите нива задлъжнялост на частния сектор. ЕК отбелязва обаче, че заслуга за това имат и специфични фактори като мултинационалните компании. Причините за задлъжнялостта са разнообразни. В Белгия, Кипър, Финландия, Ирландия, Люксембург, Холандия, Португалия и Швеция и домакинствата, и нефинансовите корпорации имат дългове над средното за ЕС, дължащи се на фактори като нарастване на лесното кредитиране преди кризата за покупка на жилище. Рисковете са по-сериозни в страни като Хърватия, Унгария, Полша и Румъния, където големи дялове от вътрешния дълг са в чужда валута.

Като цяло се подобрява капитализацията на банките в ЕС, но все още има проблеми. В еврозоната капиталовото съотношение беше 14.2% (по съотношението от първи ред между капитал и рисково-премерени активи) през 2015-та година, което е увеличение спрямо 2011-та година, когато капиталовото съотношение беше 10.4%. Капитализацията е прекомерна в 10 страни-членки - България, Люксембург, Румъния, Словения и Швеция - 17% - и под 13% в шест държави: Италия, Португалия и Испания.

Цените на имотите са нараснали в 22 страни-членки, като стойностите са прекомерни в Дания, Естония, Ирландия, Люксембург, Унгария и Швеция. В Хърватия, Италия и Латвия цените на имотите спаднаха допълнително от нивата, които бяха смятани за подценени.

Значителен спад в съотношението публичен дълг-БВП се наблюдават в Дания, Германия, Латвия, Малта и Холандия. Доста страни обаче остават с прекомерно високо съотношение - Белгия, Хърватия, Кипър, Франция, Гърция, Италия, Португалия, Испания. Ирландия е единствената страна, която е предприела сериозно и упорито намаление на правителствената задлъжнялост, подпомагана от силен икономически растеж.

Ситуацията с безаработицата също варира между страните-членки. Най-висока тя остава в Гърция и Испания, където е около 20%. В Хърватия, Кипър, Италия и Португалия нивото й надвишава 10%. Според ЕК трудовата мобилност е помогнала значително за смекчаване на ситуацията на пазара на труда. През 2015-та година нетните приливи на работна сила са били най-силни към Австрия, Германия и Люксембург, докато най-голямото изтичане на работна сила се е случило в Хърватия, Гърция, Латвия и Литва. Социалната ситуация бавно се подобрява, но остава тежка в много страни-членки. Делът на хората, намиращи се в риск от бедност или социално изключване е спаднал от 24.4% през 2014-та до 23.6% през 2015-та година. Това е станало в три четвърти от страните-членки.

Най-значителен е спадът през последните три години в България, Унгария, Латвия и Румъния, докато Кипър, Гърция, Холандия, Португалия и Испания отбелязват най-голямото увеличение. Нивата варират - от 40% в България и Румъния, до по-малко от 20% в Чехия, Франция, Холандия, северните държави. В предкризисните години рисковете спаднаха в няколко централни и източни членки, като най-забележимият спад беше наблюдаван в Полша и Румъния.

Най-значителен е спадът през последните три години в България, Унгария, Латвия и Румъния, докато Кипър, Гърция, Холандия, Португалия и Испания отбелязват най-голямото увеличение. Нивата варират - от 40% в България и Румъния, до по-малко от 20% в Чехия, Франция, Холандия, северните държави. В предкризисните години рисковете спаднаха в няколко централни и източни членки, като най-забележимият спад беше наблюдаван в Полша и Румъния.

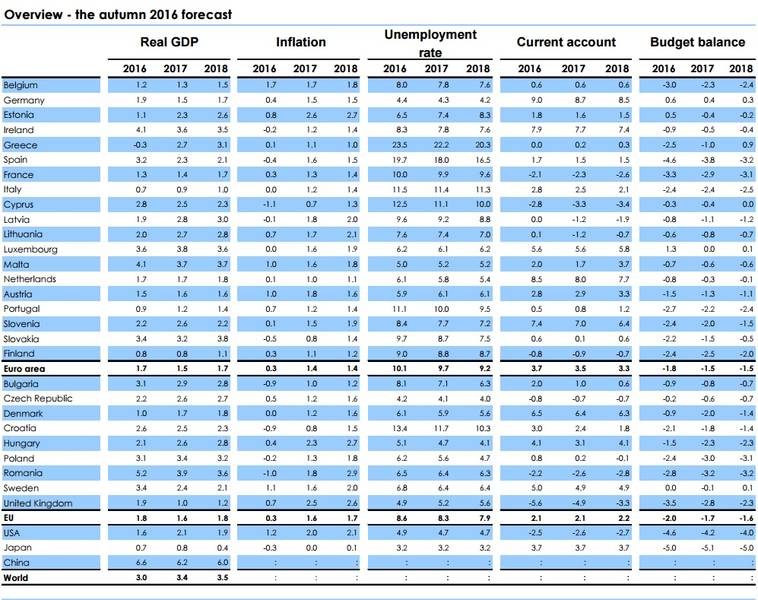

Поглед отгоре върху страните-членки дават заглавията в икономическата прогноза [на английски език]. Според есенната икономическа прогноза на ЕК положението в 28-те е следното:

- Белгия: умерен растеж, засилване на трудовия пазар;

- България: предстои силен икономически растеж;

- Чехия: растежът се очаква да набере скорост, но доминират отрицателните рискове;

- Дания: умереното възстановяване на растежа продължава;

- Германия: запазен е курса на растежа;

- Естония: растежът спада тази година, но ще се вдигне от външното търсене;

- Ирландия: устойчив растеж на фона на нарастващи рискове;

- Гърция: възстановяване, подкрепено от вътрешно търсене и износ;

- Испания: ръстът се очаква да се забави, но остава сериозен;

- Франция: продължителен период на умерен растеж;

- Хърватия: към възстановяване на широка основа;

- Италия: икономическото възстановяване продължава с умерена крачка;

- Кипър: силното вътрешно търсене води възстановяването;

- Латвия: ръстът спада под очакванията, но прогнозите продължават да са благоприятни;

- Литва: растежът достига платото;

- Люксембург: частното потребление задвижва растежа;

- Унгария: частното потребление задвижва растежа;

- Малта: меко кацане след пик на растежа през 2015-та година;

- Холандия: стабилното разширяване се очаква да продължи;

- Австрия: частното потребление движи растежа, благодарение на приходите от данъчната реформа;

- Полша: стабилен растеж на фона на експанзивна фискална политика;

- Португалия: умерено възстановяване, спъвано от слаби инвестиции;

- Румъния: разхлабването на фискалната позиция стимулира растежа до следкризисен връх;

- Словения: предстои солиден растеж на широка основа;

- Словакия: стабилен растеж, който ще гарантира стабилно подобрение на пазара на труда;

- Финландия: растеж, движен от инвестиции през 2017 с подем на износа през 2018;

- Швеция: ръстът спада, но остава солиден;

- Великобритания: растежът ще стане умерен, а инфлацията ще нарасне.

Страните-членки като цяло са съгласни със заключенията на Комисията. На януарската среща на министрите на финансите беше одобрен [на английски език] докладът на ЕК по ГОР и по механизма за ранно известяване. Посочва се обаче, че твърде малко внимание се обръща на нуждата от реформа на продуктовите пазари, а тя трябва да е приоритет, тъй като ще стимулира директно производителността и производството без значение какви са икономическите условия. Министрите за пореден път са съгласни, че е нужно да се следи изпълнението на препоръките и то през цялата година.

Клаус Реглинг | © Council of the EU

Клаус Реглинг | © Council of the EU Марио Сентено | © Council of the EU

Марио Сентено | © Council of the EU Марио Сентено | © Council of the EU

Марио Сентено | © Council of the EU